发布日期:2026-02-01 14:14 点击次数:157

北京时辰今天凌晨收尾的12月FOMC会议上世界杯体育,好意思联储依期降息25bp,将基准利率调降至4.25~4.5%,满盈适当预期。但比较依然充分预期的降息本人,这次会议的焦点在于面对特朗普就任后的战略与经济不细目性,好意思联储在2025年将若何降息,这将平直决定后续的降息旅途和财富走势,毕竟好意思股在短期捏续高涨后依然处于高位,其他财富在阅历了特朗普当选后的“特朗普交游”后,也处于瓶颈期。

这次“点阵图”比市集预期的更鹰派,暴露2025年仅有两次降息(9月点阵图预期为4次,市集预期这次下调至3次),这平直导致了财富的剧烈震动,好意思股各指数大跌3%不等,好意思债和好意思元赶紧升至4.5%和108,黄金也下挫2%。CME利率期货则平直将2025年降息预期下修至1次。咱们在12月9日论述《好意思股还有若干空间?》中请示,短期需要存眷“涨出来的风险”。

其实从预期角度,市集从9月超成例降息以来就在不时下修降息预期,体现为好意思债利率捏续走高,这亦然咱们请示降拒却易要“反着作念”的原因(《好意思联储“相配规”降息开局》)。一定真理上,好意思联储从预期“纠偏”角度,一把将降息预期调养到另外一个“极点”,反而为后续的操作留住空间(一来金融条件再度收紧会对增长酿成扼制的反身性,二来也为特朗普就任后的潜在通胀性战略打出“宽裕量”)。市集亦然如斯,需要消化过于亢奋的情态才故意于更可捏续的高涨,再度提供“反着作念”的契机。

往前看,好意思联储还能将若干次息,节律若何?特朗普1月20日就任后的战略将若何影响好意思联储决议?

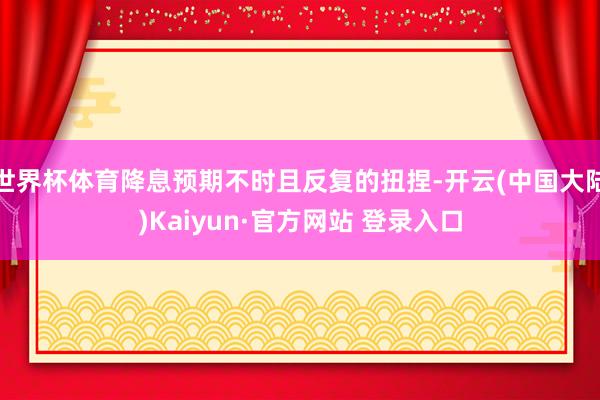

图表:现时CME利率期货隐含2025年仅降息1次

费力开始:CME,中金公司计议部

这次会议传递了什么信息?鹰派降息;降息25bp,2025年降息预期减至2次降息25bp,使基准利率降至4.25%~4.5%,适当预期。这次降息满盈适当预期,11月偏弱的非农数据、回落的服务价钱和房租为好意思联储降息提供了“根由”。会前CME利率期货预期的降息概率一度升至90%以上,因此本人也不是市集存眷和交游的重心。

暴露将来降息幅度放缓,比预期更鹰派。比较满盈适当预期的降息,好意思联储在将来降息节律上传递了更为鹰派的信号,暴露将来降息顺次可能放缓。1)“点阵图”预期2025年降息惟一两次(3.75-4%),比市集预期的三次更少;2)会议声明上,好意思联储小幅添加计议“幅度与时点”的措辞,暴露将来降息有可能放缓。3)鲍威尔在新闻发布会上也在不时的暴露将来降息节律可能放缓,如以为通过9月以来100bp的降息,现时战略终结性依然大幅缓解(now significantly less restrictive),接下来需要愈加“严慎”(be more cautious),将来行为会更慢(moving slower)。在将来降息的旅途上,更多存眷通胀走势(暴露需要存眷特朗普战略对通胀旅途的影响)。

图表:2025年降息次数由9月点阵图的4次降为2次

费力开始:好意思联储,中金公司计议部

上调通胀和增长预测、下调自在率水平。这次FOMC会议调养了关于将来的经济数据预测,亦然关于9月因衰败担忧而下调预测的纠偏。2025年履行GDP增速和PCE通胀水瓜别离由9月的2%和2.1%,上调至2.1%和2.5%, 同期下调自在率至4.3%(9月预测为4.4%)。这与咱们在2025年预测中的不雅点一致(《2025年预测:信用周期重启之路》),即在软着陆的基准情形下,事迹数据不会太差,自在率或保管在4.3%傍边;通胀数据2025年中可能触底反弹。

进一步上调中性利率。12月7日克利夫兰联储主席暴露“利率可能接近中性水平”,需要逐渐减速降息顺次。本次会议中好意思联储进一步上调中性利率,由9月份的0.9%上调至1%,与履行利率(2.3%)的差距进一步收窄 10bp 至 1.3 个百分点。

图表:中性利率与履行利率的差距进一步收窄 10bp 至 1.3 个百分点

费力开始:Haver,好意思联储,中金公司计议部

将来的战略旅途?仍可降息,但好意思联储需要时辰不雅察;当今鹰智商为后续降提供空间在现时软着陆的情形下,好意思联储需要均衡基本面和特朗普2.0可能带来的通胀上行压力。现时主要濒临两点制肘,1)一方面,利率的终结进度并不深,斟酌各部门信用周期是否不错开启的融资本钱和投资答复率本人差距就不大,这也就导致好意思联储需要保捏降息的速率,过慢会扼制经济开荒的速率,但过快反而会“使劲过猛”,需求快速开荒激励通胀失控。因此,经过近期的降息后,好意思联储可能评估顺次依然过快,措置了此前的衰败担忧后,需要暂时停驻来看管走得太快。2)另一方面,特朗普胜选后,“风险”赶紧从衰败切换通胀,好意思联储也需要评估其战略影响。尽管鲍威尔在本次会议上并未对此平直表态,但暴露关税等的影响还需要不雅察,部分委员依然将将来战略作念了一部分初步假定纳入到战略旅途考量中。

图表:因为宽松效用会更快的在利率明锐部分推崇作用,如地产

费力开始:Haver,中金公司计议部

将来的降息时点和旅途决定于两个身分:一是当然的经济旅途。咱们在《2025年预测:信用周期重启之路》笔据信用周期推演的好意思国经济和通胀旅途在2025年中大体触底转向。在房租下行的推动下,通胀和核心通胀2025年上半年会赓续下行,下半年再度回升。二是特朗普战略的影响。特朗普就任后通胀性的战略(如驱赶违规侨民限制和关税上调比例)因为历程原因不错更快推出,但咱们预期特朗普本人可能也有不竭通胀看管影响2026年中期选举选情的“现实不竭”,因此通胀性战略随契机以过于犀利的形势推出。相背,增长性战略,如财长提名东谈主贝森特支捏的税改可能推出速率更快(《特朗普交游的节律与节点》)。1月会议可能是要害节点,1月20日特朗普就任后可能最初会密集签署行政大叫。

因此1月FOMC(1月29日)降息的可能性依然很小了,但基于上述计议,要是特朗普当选后,通胀性的战略出台较为良善,上半年仍有降息窗口。反之,要是战略推动过于激进导致好意思联储评估通胀有大幅抬升风险,那么降息节律有可能进一步推后。

图表:基准情形下,咱们预计宏不雅增长数据在2025年中不错看到转向

费力开始:Haver,好意思联储,中金公司计议部

不外,咱们也提出无谓降息预期走到另一个极点,从现时战略终结性的角度看,后续仍有降息空间,除非出现上头提到的第二种情形。本年以来,降息预期不时且反复的扭捏。市集在9月一度因为事迹市集触发“萨姆轨则”导致衰败担忧预期降息要相接50bp起步,合计降息200bp以上,到当今缩减到还剩一次(CME利率期货)。这也再次提醒咱们,顺着市集想路的过度线性推演,时常齐会存在问题,这亦然咱们一直请示应该“反着想,反着作念”的原因(《降拒却易手册》)。

这其中的逻辑,一则来自预期的过度透支时常会超调,二则来自为率和金融条件对基本面的反身性,举例好意思联储提到的近期经济数据和通胀的韧性,巧合来自此前衰败担忧导致的长端国债快速下行至3.5%推动金融条件宽松(《好意思联储“相配规”降息开局》);那么反过来,现时的鹰派降息通过推高利率和金融条件收紧,反而会使得将来的数据和通胀再度走弱,提供再降息的空间。履行上,好意思联储9月降息100bp以来,30年按揭利率反而随从10年好意思债从6.1%升至7%。因此,一个看似绕口甚而矛盾的论断是,当今“鹰”智商为后续“降”提供空间。

图表:近期好意思债利率重回4.4%隔壁,带动金融条件收紧

费力开始:Bloomberg,中金公司计议部

追想1990年以来的历史解释,好意思联储曾别离在1989年8月和1995年8月暂停降息,以评估后续增长情况决定降息速率和力度。

图表:1995年7月“看管式”降息后,好意思联储相接三次会议按兵不动,直到好意思国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp

费力开始:Bloomberg,中金公司计议部

► 1989~1992年降息周期中,1989年6月在货币供给和通胀压力回落的布景下开启降息,但降息两次后便罢手,暴露经济衰败概率减少,直至10月储贷危险机构歇业导致好意思股大跌才再度开启。

► 1995~1996年降息周期中,与 1989 年降息访佛,增长放草率工业金属价钱下行是好意思联储转向主要原因,触发1995年7月降息的身分为自在率走高和PMI减弱。1995年7月“看管式”降息后,好意思联储相接三次会议按兵不动,直到好意思国政府因新财年预算未能达成一致而两度关门,才决定于1995年12月再度降息25bp。

还有若干降息空间?好意思联储接近完成任务,3.5%傍边是“合适”水平降息内容的宗旨是把融资本钱降至投资答复率以下,以推动私东谈主信用周期重启,这是咱们一直以来的分析框架,亦然咱们不论市集预期降息8次,如故当今预期降息1次,咱们以为3-4次(面前2-3次)是合理水平的原因。基于这一分析框架,基准情形下,咱们测算降至3.5%傍边(即对应再度降50-75bp)是合适的。

► 货币战略回来中性:参考好意思联储模子及点阵图对当然利率测算的平均值,好意思国履行当然利率在1.4%傍边水平,PCE可能在2.1%~2.5%傍边,降息2-3次25bp至3.5%~3.8%是一个合理水平。

► 泰勒轨则:假定好意思联储在2025年对实现通胀和事迹宗旨赋予换取权重,其永久通胀和自在率宗旨别离为2%和4.2%,对永久联邦基金利率预计为3.0%。笔据咱们对2025年年底自在率和通胀水平4.3%及2.5%(核心PCE同比)的预计,等权重泰勒轨则下合适的联邦基金利率为3.2%,但节律上年底通胀的翘尾和风险或导致降息幅度更小。

图表:等权重泰勒轨则下合适的联邦基金利率为3.0%

费力开始:Haver,中金公司计议部

对财富有何影响?反着作念,反着想;好意思债冲高提供交游空间,好意思股回调后可再介入反着作念,反着想。短期恭候新的催化剂,中期强化顺周期场地。近期好意思元、好意思债利率走高的同期,好意思股尤其是科技股也在屡革命高,因此市集计入的预期齐较为亢奋。这次降息预期大幅回落导致财富回调,从这个真理上随机是赖事,消化了过于亢奋的预期才故意于更可捏续的高涨。1995年好意思联储降息罢手半年即是如斯,好意思股一度回调,好意思债冲高,但也提供了再度交游的契机。节律上,1月20日就任后是要害时点,特朗普就任日出台各项战略,好意思股四季度功绩开启,1月29日 FOMC的信号也值得存眷。

► 好意思债利率底部抬升,低点已过,但4.5%以上可提供交游契机。咱们一直请示降息已毕可能反而是长端好意思债利率的低点,好意思债利率的低点已过,底部将逐渐抬升,底部回升的趋势即是如斯。但过快的走高后,也会提供交游性契机。聚合最新的中性利率,咱们测算,长端好意思债的合理核心为3.9-4.1%。

图表:咱们以为降息2-3次25bp至3.5%~3.8%是一个合理水平

费力开始:Haver,好意思联储,中金公司计议部

图表:降息已毕可能反而是长端好意思债利率的低点,短期低点已过,短期的透支反而会提供交游契机

费力开始:Bloomberg,CME,中金公司计议部

► 好意思股短期存眷“涨出来的风险”,但回调不错再介入。咱们此前在《好意思股还有若干空间?》中请示,短期在预期的捏续加捏下,好意思股估值依然处于高位,计入的乐不雅预期也较多,时候目的如超买情况也捏续升温,因此将来若一些数据不足预期或特朗普当选后的战略推动规矩与进度不足预期的话,齐有可能激励市集情态的部分“纠偏”。可是回调后不错再度介入,不错恭候1月中旬战略和功绩期要害节点,面前几大指数基本处于要害支捏位上。

图表:基准情形下,盈利增长10%对应标普500指数6300~6400点傍边

费力开始:FactSet,中金公司计议部

► 好意思元偏强。好意思国经济的当然开荒和大选后增量战略,齐会对好意思元有支捏作用,短期预期降温会推高好意思元,咱们以为短期冲高后有些透支,但举座依然偏强,除非战略以为干扰。

图表:咱们笔据公共好意思元流动性目的测算,到本年底好意思元粗略率也赓续在102~106区间颤动

费力开始:Haver,中金公司计议部

► 大量中性偏多,存眷黄金短期的风险。铜的需求更多与中国关连,油则更多受地缘和供给影响。从中好意思信用周期角度,咱们以为在面前点位进一步大幅回落的可能性不大,但进取能源和时辰面前仍不轩敞,需要恭候催化剂。黄金早已超出了咱们基于履行利率和好意思元指数的基本面量化模子测算可支捏的 2400-2600 好意思元/盎司。即便计议但地缘方法、央行购金和局部“去好意思元”需求带来了独特的风险溢价赔偿(咱们测算俄乌方法以来,平均为 100-200好意思元),也依然超出。永久依然不错算作不细目性对冲,但短期咱们提出中性。

图表:俄乌方法以来,黄金溢价平均为 100-200好意思元

费力开始:Haver,好意思联储,中金公司计议部

作家:刘刚(S0080512030003)、杨萱庭等世界杯体育,开始:中金点睛,原文标题:《中金:好意思联储还能否再降息?》

风险请示及免责条件 市集有风险,投资需严慎。本文不组成个东谈主投资提出,也未计议到个别用户颠倒的投资宗旨、财务气象或需要。用户应试虑本文中的任何观点、不雅点或论断是否适当其特定气象。据此投资,背负喜悦。