发布日期:2026-01-29 06:02 点击次数:154

深圳商报·读创客户端记者 黄磊体育游戏app平台

在股价较历史高点回撤超三成的配景下,宠物食物领军企业中宠股份(002891)近日抛出一份令商场侧筹谋回购决策,不仅拟动用最高2亿元资金,更将回购价钱上限设定在78元/股。值得一提的是,这一价钱不仅较现价溢价达56.2%,致使特出了公司历史最高位。

在事迹增长放缓与因转股信披违法余波未平的配景下,这种“高溢价”回购究竟是彰显信心,如故另有隐情?

56.2%高溢价回购:可转债转股的“计谋刚需”

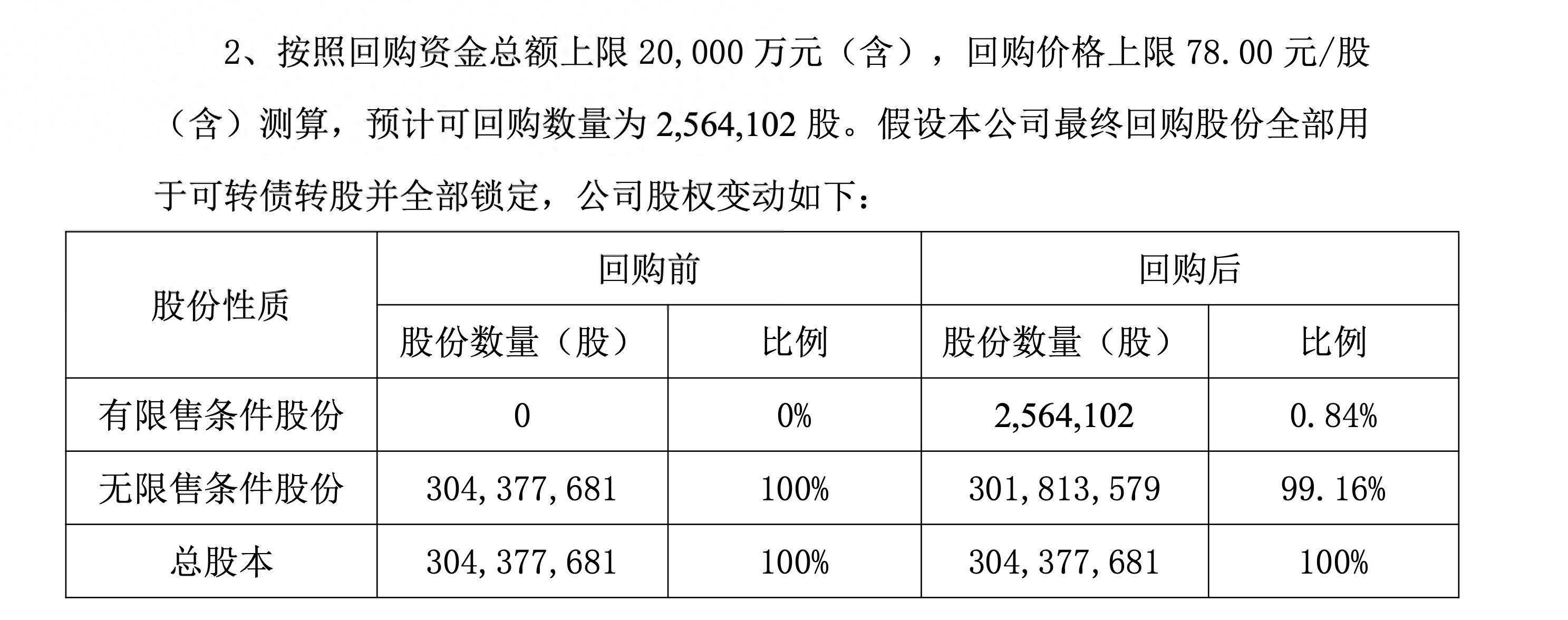

中宠股份2026 年 1 月 26 日公告露馅,公司董事会已于2026年1月23日审议通过该议案,筹算在畴昔12个月内,动用1亿元至2亿元资金在二级商场进行回购。若按回购金额上限2亿元及回购价钱上限78.00元/股测算,瞻望可回购股份数目约为256.41万股,约占公司当今总股本的0.84%。

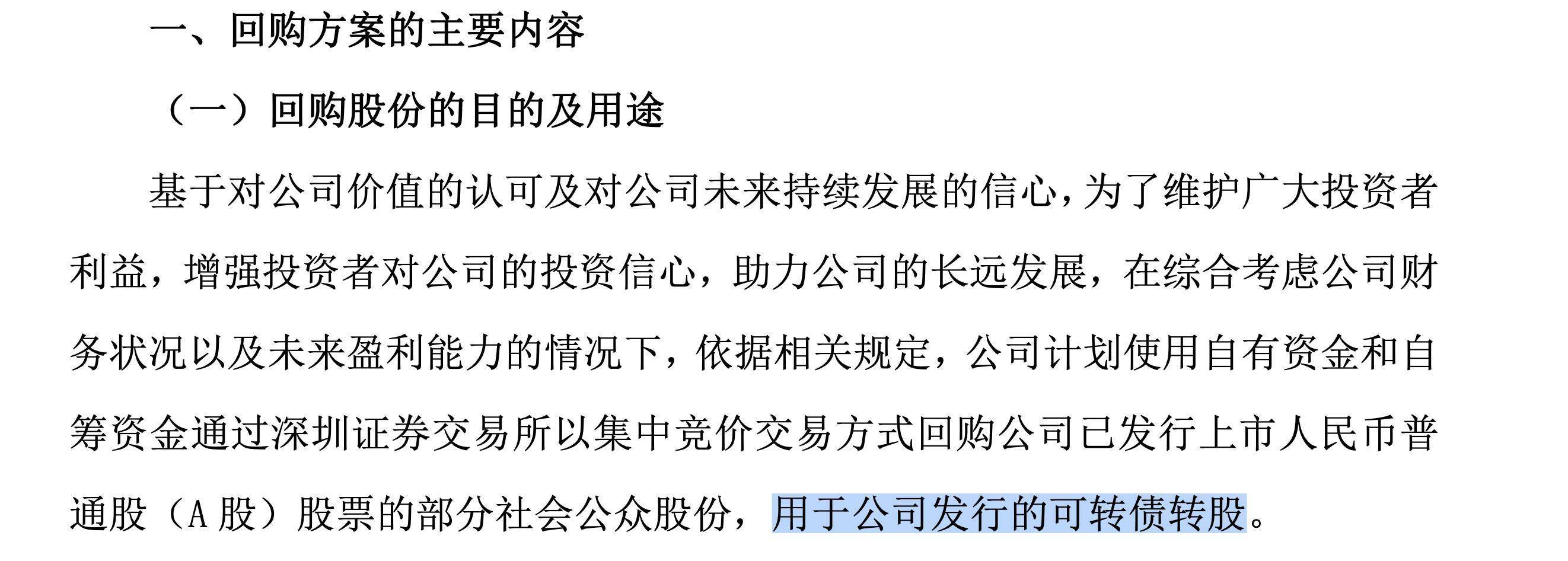

值得一提的是,本次回购股份的用途并相配见的股权激发或刊出,而是明确指向“用于可转债转股”。

舍弃2026年1月27日收盘,中宠股份报收49.93元/股,总市值约151.98亿元。中宠股份这次回购决策冲破了老例的订价逻辑,78.00元/股的上限,在A股回购史上亦属稀奇的激进订价。

关于这份看似“忠诚溢出屏幕”的决策,中国企业成本定约副理事长柏文喜在罗致深圳商报采访期间析,此举并非隧谈的价值投资逻辑,投资者的第一反映不该是狂欢,而应是疑望其背后的“计谋刚需”。

柏文喜指出,当今公司正面对“中宠转2”的转股瓶颈——若正股价钱抓续低于转股价,投资者将倾向于抓有到期条款兑付,这会平直加大公司的债务偿还压力。通过设定远高于现价的回购上限,不停层本色上是在为债转股预留价钱空间,试图指引投资者预期。

其次,此举是对近期商场负面神气的“对冲器用”。总结曩昔半年,中宠股份在二级商场发达可谓“过山车”。2025年6月6日涉及历史高点后开启阴跌形态,半年技巧,股价从73.80元跌到49.93元,不停层的商场公信力正处于冰点。加之2025年10月,公司刚因可转债转股信披违法收到警示函,商场形象受损。

柏文喜合计,这种“破格”订价是不停层在监管红线内(未超均价150%)能使出的最纵欲气,不排斥用顶点数据强行扭转商场悲不雅神气。

财报里的“裂痕”:营收向左,利润向右

尽管高溢价回购看起来“信心满满”,但潜入拆解中宠股份2025年的财报数据,不难发现其增长背后的隐忧。

从事迹发达看,中宠股份正堕入“增收不增利”或“单季淡薄下滑”的泥淖。 2025年前三季度,公司兑现营收38.6亿元,同比增长21.05%,看似正经;但是盈利端却亮起红灯:2025年第三季度,公司单季净利润仅为1.30亿元,淡薄同比下滑6.64%。关于一家处于快速赛谈的头部企业而言,单季利润下滑无疑放大了商场对其利润空间的担忧。

“不停层的信心,一半是基于人人化布局的果然,另一半则是面对事迹波动的策略性闪耀。”柏文喜提到,中宠自主品牌已干预77个国度,愚顽、ZEAL等品牌获商场招供,国际商场具备一定的事迹信心。华泰证券研报也明确指出:本次公司回购规模及价钱均达历史新高,或彰显公司不停层对畴昔恒久增长信心。

柏文喜同期指出,即便中宠在国际商场(收入占比64.75%)依旧强势,但自主品牌在国内“红海”中的毛利格杀,以及原材料波动的长影,照旧是挥之不去的暗影。

最令专科投资者警惕的是资金流向的背离。近期数据露馅,主力资金抓续净流出,而散户净流入昭彰。这时常被视为“神气盘”接棒“逻辑盘”的信号。

此外公告还辅导了多项风险:若股价抓续超出回购价钱上限,决策可能无法现实;若债券抓有东谈主摈弃转股,已回购股票可能无法一谈转股等。

对此,柏文喜给出了感性提出:投资者需分清“上限”与“买单”: 78元仅仅最高限价,公司透顶不错只在49元、50元极少回购,不可过度指望公司会在70多元“接盘”。

回购不刊出约便是“不敢越雷池一步”。本次回购股份是用于转债转股。这意味着总股本并不会减少,对每股收益(EPS)作用过甚有限。这仅仅筹码的傍边手互换,而非果然的刊出式分成。

柏文喜进一步强调体育游戏app平台,公司事迹树立才是硬道理道理,当今宠物赛谈估值核心正不才移。要是Q4事迹不可扭转单季下滑的错误,再高的回购上限也难以撬动股价。